Die Digitalisierung der Versicherungsgesellschaften ist keine Modeerscheinung. Digitalisierung ist eine gesellschaftliche Umwälzung, vergleichbar mit der Industrialisierung, kein kurzfristiger Trend der sich in Kürze wieder auflösen wird. Für Unternehmen bedeutet dieser Wandel radikale Verändeurngen. Es geht um den „Kampf ums Dasein“ wie ihn schon Charles Darwin Mitte des 19. Jahrhunderts beschrieb.

Wie sich Versicherungsgesellschaften in Zukunft aufstellen sollen, um aus der „natürlichen Auslese“ als Sieger hervorzugehen, diskutierten Versicherer, Unternehmensberatungen und IT-Spezialisten kürzlich in Berlin bei der Veranstaltung „Digitaler Darwinismus in der Versicherungsbranche – survival of the smartest“. Welcher „Neandertaler“ passt sich den wandelnden Kundenbedürfnissen am schnellsten an?

Digitalisierung hat in Versicherungsgesellschaften mittlerweile höchste Priorität

„Vor einem Jahr hat sich die Versicherungsbranche noch die Frage gestellt, ob die Digitalisierung überhaupt eine Relevanz hat“, sagt erklärt Kai Schichtel, Mitglied der Geschäftsleitung von T-Systems in seiner “Keynote” der Veranstaltung schmunzelnd. Starke Veränderungen des Kundenverhaltens im Internetzeitalter lassen diese Zweifler allerdings mittlerweile verstummen. Die Vorzüge des zunehmend digitalen Lifestyles werden von den Kunden 2.0 auch als Maßstab im Dialog mit Versicherungen zugrunde gelegt. Julius Kretz und Dominik Vollrath, duale Studenten der DHBW Heidenheim, die die Versicherungsbranche mit einer Studie zum Thema “Videoberatung – die Zukunft des Versicherungsvertriebs” aufwirbelten, bestätigen dies in ihren Vorträgen immer wieder: “Mehr als ein Drittel wünschen sich Videoberatung zum Thema Versicherungen – singulär oder in Kombination mit anderen Beratungsformen.” Orts- und Zeitunabhängigkeit sowie Unabhängigkeit von lokalen Vermittlern zu haben sind die Gründe, welche Endkunden laut Vollrath und Kretz bei Umfragen für die Nutzung von digitalen Medien am häufigsten angeben.

Sich diesen neuen Ansprüchen anzupassen, und das möglichst schnell, ist voraussichtlich das Rezept für Versicherer, um der “natürlichen Auslese” im Rahmen des digitalen Darwinismus zu entkommen. Versicherungen, die als erstes auf die Kundenbedürfnisse eingehen, werden sich zudem einen massiven Zulauf an Neukunden sichern sowie auch Bestandskunden langfristig binden können. Jüngste Erfolge von Fintech Startups wie Check24 belegen diese These. Durch einen konsequenten Fokus auf die Bedürfnisse der Kunden konnte Check 24 im Jahr 2013 insgesamt 750.000 Kfz-Policen vermitteln. Ist ein Unternehmen wie Check24 eventuell einer dieser von Darwin beschriebenen Nachkommen im Versicherungsmarkt, der sich besser anpasst als klassische Versicherer und den Kampf ums Dasein daher gewinnt?

Anpassung bedeutet vor allem, zwei entscheidende Aspekte im Rahmen der Digitalisierungsstrategie eines Versicherungsunternehmens zu verstehen und zu berücksichtigen:

1. Der Kunde steht im Fokus

Aufgrund der Tatsache, dass die Digitalisierung durch die Endkunden vorangetrieben wird, ist es für Versicherer unerlässlich, die Kundenbedürfnisse und verschiedenen Kundensegmente exakt zu analysieren, um eine klare Digitalisierungsstrategie zu entwickeln. Je exakter die Segmentierung, desto besser ist ein Unternehmen in der Lage, seine jeweiligen Zielkundensegmente mit den richtigen Methoden und Argumenten anzusprechen – und so letztendlich die Zufriedenheit seiner Kunden weiter zu steigern und die digitale Transformation des Versicherungsvertriebs zu meistern.

2. Nicht einen Kommunikationskanal stärken, sondern eine “Omnichannel” Strategie entwickeln

Kunden differenzieren nicht mehr länger zwischen Online- und Offline-Welt, sondern erwarten ein kanalübergreifendes Angebot, das digitale und klassische, analoge Kanäle zu einem “Omnichannel” verbindet. Das bedeutet, es wird erwartet, dass das Callcenter den gleichen Kenntnisstand besitzt wie die Vermittler vor Ort und dass man online oder über Apps sämtliche Standardprozesse per Self-Service erledigen kann. Auch der persönliche Kontakt bleibt nicht nur eine Erwartung an den analogen Kanal sondern soll auch über den digitalen Kanal per Video-Kommunikation ermöglicht werden – je nachdem wie es der Kunde situationsbedingt erwünscht. Diese Strategie ist nicht von jetzt auf gleich umzusetzen. Kunden über alle Kanäle qualitativ hochwertig zu betreuen bedeutet für die meisten Versicherungskonzern eine erhebliche Herausforderung:

„Für viele unserer Wettbewerber und auch uns bestehen die Herausforderungen vor allem darin, die Umsetzungsgeschwindigkeit der digitalen Transformation mitzugehen, sich für neue Kommunikationsmedien zu öffnen, die Schnittstellen zu den internen Anwendungssystemen zu schaffen und die rechtlichen Rahmenbedingungen, wie strenge Datenschutzbestimmungen, zu erfüllen”

Christoph Bohn, Mitglied des Vorstands des ALTE LEIPZIGER – HALLESCHE Konzern

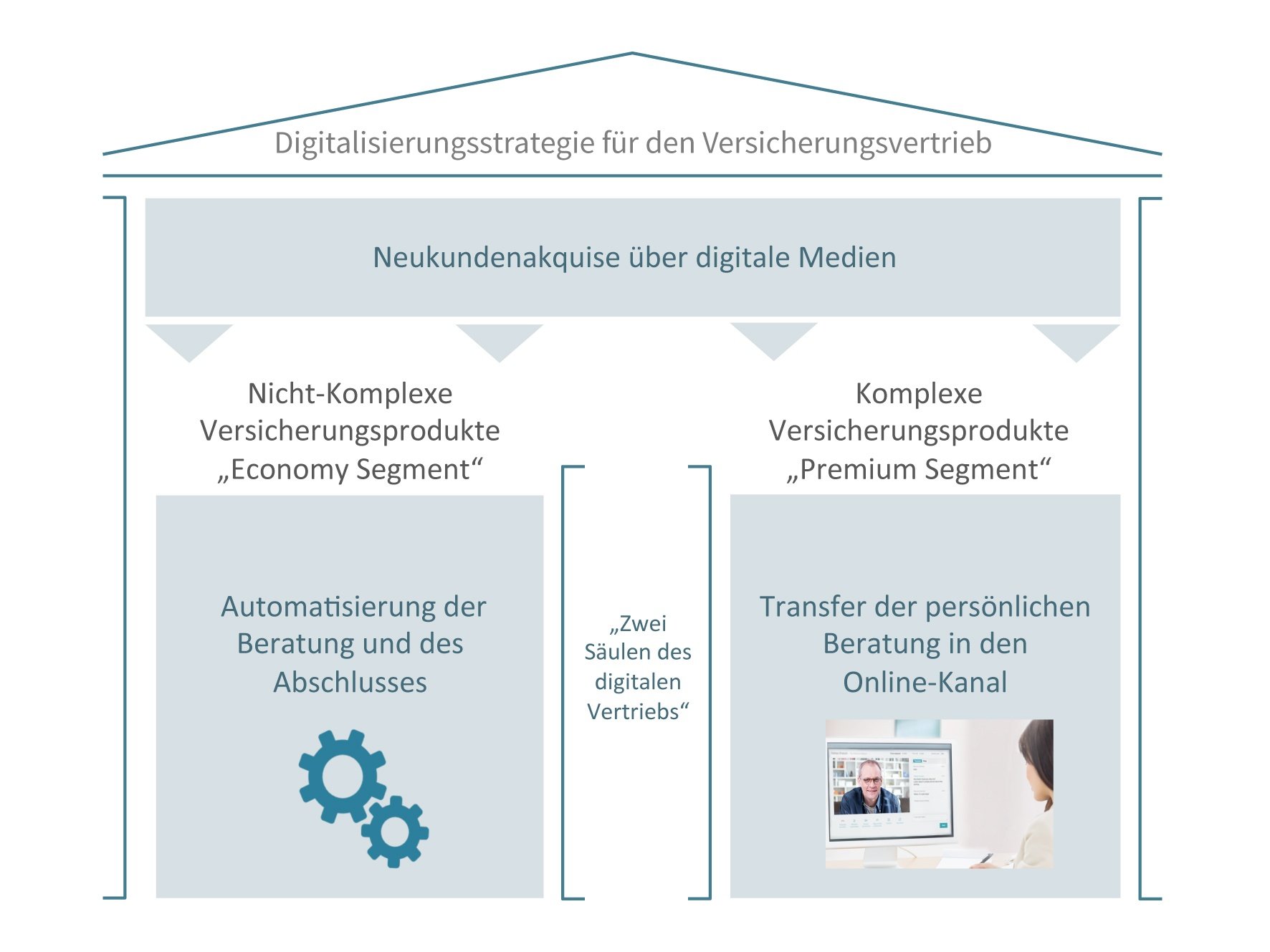

Zielbild einer Digitalisierungsstrategie in der Versicherungsbranche

Um auf die beiden genannten zentralen Aspekte zielsicher eingehen zu können, bedarf es einer Digitalisierungsstrategie, die zahlreiche Versicherer derzeit mit Hochdruck erarbeiten, da sie um die Dringlichkeit und den „Kampf ums Dasein“ wissen.

Auch im Rahmen des Events „Digitaler Darwinismus“ wurde vom Veranstalter flexperto GmbH ein mögliches Zielbild einer Digitalisierungsstrategie von Versicherern vorgestellt und durch Vorträge zu den jeweiligen wichtigen „Säulen“ untermalt.

Dabei wird vor allem zwischen zwei Säulen unterschieden: Einerseits hat ein Versicherer die Möglichkeit, Kunden dank Automatisierungssoftware ohne persönliche Zuwendung durch einen digitalen, automatischen Kaufprozess zu schleusen. Dies ist vor allem für Sachversicherungen im „Economy Segment“ gedacht, bei denen Vermittler und Makler kaum Provisionen verdienen können und der Aufwand daher selten noch im Verhältnis zum Ertrag steht. Unterschieden wir dabei vom „Premium Segment“, der zweiten Säule mit komplexen Produkten wie Personenversicherungen, bei denen eine persönliche Beratung in den meisten Fällen unerlässlich ist – welche durch die geänderten Kundenanforderungen jedoch auch digital transformiert werden muss.

Dabei wird vor allem zwischen zwei Säulen unterschieden: Einerseits hat ein Versicherer die Möglichkeit, Kunden dank Automatisierungssoftware ohne persönliche Zuwendung durch einen digitalen, automatischen Kaufprozess zu schleusen. Dies ist vor allem für Sachversicherungen im „Economy Segment“ gedacht, bei denen Vermittler und Makler kaum Provisionen verdienen können und der Aufwand daher selten noch im Verhältnis zum Ertrag steht. Unterschieden wir dabei vom „Premium Segment“, der zweiten Säule mit komplexen Produkten wie Personenversicherungen, bei denen eine persönliche Beratung in den meisten Fällen unerlässlich ist – welche durch die geänderten Kundenanforderungen jedoch auch digital transformiert werden muss.

Dass dieses Zielbild auch der tatsächlichen Strategie eines Versicherers entsprechen kann, bestätigt Christoph Bohn: „Die Darstellung zeigt ein denkbares Zielbild eines Versicherers für die Neukundenakquise über digitale Medien. Die Ausprägung der Säulen ist abhängig vom Produktportfolio und der vertrieblichen Aufstellung eines Unternehmens. Die klassische Vor-Ort-Beratung wird bei komplexen Produkten auch künftig stattfinden.“ Im ALTE LEIPZIGER– HALLESCHE Konzern haben wir ebenfalls die Kundensegmente „Premium“ und „Economy“ identifiziert. Im Premium- Segment sind beratungsintensive und eher hochpreisige Geschäftsfelder, wie Altersvorsorgeprodukte oder die private Krankenvollversicherung, einzuordnen.[…] Im Economy-Segment erwarten Kunden schnelle und digitale Lösungen, die eine zunehmende Automatisierung in den Unternehmen erfordern. Dies betrifft neben Serviceaspekten den gesamten Interaktionsprozess von Information, über Beratung bis zum Abschluss.“

Neukunden über neue, digitale Absatzmärkte gewinnen

Bevor ein Kunde jedoch über Automatisierung oder auch Videoberatung eine Versicherung kauft, muss zunächst sichergestellt werden, dass potenzielle Kunden erstmal auf die jeweiligen Versicherungsprodukte aufmerksam werden. Auch das geschieht mehr und mehr über den Onlinekanal.

Aus gutem Grund – laut einer Studie von Ipsos verbringen (potenzielle) Versicherungskunden im Durchschnitt täglich drei Stunden und 40 Minuten im Internet. Tendenz steigend. Für Versicherer bedeutet dieser Trend, dass sie versuchen müssen, genau an diesem zeitgmäßen „Point of Need“ in Erscheinung zu treten, um den Kunden dort abzuholen wo dieser nach Informationen, Angeboten und Beratern sucht.

An einem konkreten Beispiel erklärt, wäre es aus Marketingsicht durchaus interessant, in einer Facebook Community für Hundebesitzer mit 50.000 Mitgliedern gezielte Werbung für Tier-Versicherungen zu schalten. Dies sei allerdings nur der Kanal, um neue Kunden potenziell abzuholen, sagt Armin Molla, Geschäftsführer der Erste Digital GmbH bei seinem Vortrag rund um das Thema “Digitaler Darwinismus”.

„Die Herausforderung, besteht für Versicherungsgesellschaften vielmehr darin, im Back-End die notwendigen Schnittstellen bereitzustellen, denn durch die Dynamik des Marktes und immer neuen Angeboten im “Front-End” sei dies für viele nahezu unmöglich.“

Armin Molla, Geschäftsführer der Erste Digital GmbH

Den Kauf von Sachversicherungen und die Bestandspflege automatisieren

Ein hochaktuelles Problem von Versicherern aber auch Maklern in Bezug auf Sachversicherungen ist die Tatsache, dass sie sich vor allem im Privatkundengeschäft sowie auch teilweise im Geschäftskundenbereich einem massivem Kostendruck ausgesetzt sehen. Durch die äußerst geringen Margen ist eine ausführliche Beratung oder gar Betreuung unrentabel und daher nicht attraktiv.

Ein hochaktuelles Problem von Versicherern aber auch Maklern in Bezug auf Sachversicherungen ist die Tatsache, dass sie sich vor allem im Privatkundengeschäft sowie auch teilweise im Geschäftskundenbereich einem massivem Kostendruck ausgesetzt sehen. Durch die äußerst geringen Margen ist eine ausführliche Beratung oder gar Betreuung unrentabel und daher nicht attraktiv.

Dies schlägt sich nicht nur im Bereich der Neukundenakquise nieder sondern ist vor allem auch ein Problem beim Kundenbestand, da Bestandskunden durch den Kostendruck nicht mehr ausreichend betreut werden können. Dadurch steigt auf der einen Seite das Haftungsrisiko aufgrund mangelnder Betreuung. Auf der anderen Seite geht somit großes Umsatzpotenzial verloren, wenn der Lifetime Value eines Kunden nicht vollständig ausgeschöpft werden kann.

“Das Problem und größte Potenzial liegt vor allem im Bestand und nicht Neukundengeschäft” sagt Sasha Justmann, Geschäftsführer der Zeitsprung GmbH & Co. KG (100% Tochter der E+H Versicherungsmakler) bei seinem Vortrag von “Digitaler Darwinismus in der Versicherungsbranche” eindrucksvoll und deutlich. Denn im Bestand der meisten Versicherungsakteure seien die meisten Daten nicht oder nur sehr schlecht erfasst. Zudem verschlechtern mangelnde Standards zusätzlich die Transparenz über die eigenen Kunden. Die von Justmann empfohlene Software für Automatisierung soll den Versicherungsvermittler nicht ersetzen, sondern ihn befähigen, Kunden einen besseren Service zu bieten. Besonders wichtig sei außerdem, dank der Automatisierung einiger Standardprozesse mehr Zeit für persönliche Betreuung der Kunden zu erhalten, das Umsatzpotenzial der Bestandskunden durch Reduktion der Akquisekosten/Upsellingkosten freizusetzen, sowie die Haftung im Falle von Falsch- bzw. Nichtberatung zu mindern.

Marcel Hanselmann, Geschäftsführer der E+H Versicherunsmakler berichtete unterdessen, dass der Grund, diese Software zu entwickeln vor allem darin lag, dass zahlreiche, krasse Fehler und Versäumnisse in der täglichen Arbeit von Versicherungsvermittlern beobachtet wurden – und das bis heute: “Wir konnten jüngst einen Makler beraten, der seit zehn bis 15 Jahren seine paar tausend Privatkunden nicht mehr angeschrieben hatte.”

Persönliche Beratung online

Trotz des dringenden Bedarfs, den Versicherungsvertrieb und damit zusammenhängende Prozesse zu automatisieren, wäre es ein Trugschluss und entgegen jeder ganzheitlichen Digitalisierungsstrategie, ausschließlich diesen Teil der Digitalisierung zu beleuchten, da auch die persönliche, individuelle Versicherungsberatung weiterhin eine wichtige Rolle einnehmen wird. “Letztendlich entscheidet der Kunde situativ, anlassbezogen und abhängig vom Produkttyp über den Zugangskanal” sagt auch Christoph Bohn. “Hierauf müssen wir uns zukünftig einstellen und entsprechende Schnittstellen zum Kunden oder zum Vertriebspartner bereitstellen.”

2.500 befragte Privatkunden bestätigten diese These im Jahr 2012: Dabei waren satte 72 Prozent der Auffassung, dass eine persönliche Beratung wichtig oder gar sehr wichtig ist – und dies auch so bleiben wird.

Im Rahmen der digitalen Transformation des Versicherungsvertriebs liegt es also bei den Versicherungsgesellschaften, zusätzlich zur Automatisierung des Vertriebs und der Betreuung durch Self-Service Portale oder Apps auch den Zugang zur persönlichen Beratung zu digitalisieren – idealerweise mit dem Angebot der Videoberatung.

Mit der Videoberatung verbinden Vermittler sozusagen “Best of Both”: die persönliche Beratung, aber auch den Komfort der Orts- und Zeitunabhängigkeit über den digitalen Kanal. Der Vorteil auf der Kundenseite ist klar, denn nicht jeder Versicherungsnehmer möchte gerne den Berater in den eigenen vier Wänden empfangen oder viele Minuten Anfahrtswege für ein Gespräch in der Agentur in Kauf nehmen.

Gleichzeitig können auch die Vermittler eindrucksvoll von Videoberatung profitieren: Bis zu 600 Kilometer ihrer monatlichen Anfahrtswege und damit Vertriebskosten konnten Vermittler einer Pilotphase “Videoberatung” der ERGO Beratung und Vertrieb AG einsparen. Des Weiteren waren bis zu 30 Prozent mehr Termine in der Woche möglich. Auf der anderen Seite scheint es auch erhebliche Einspar- und Umsatzpotenziale beim Vertrieb zu geben, wie Leona Spauszus von der ERGO Beratung und Vertrieb AG zusammen mit Felix Anthonj als Ergebnis einer dreimonatigen Pilotphase auf dem Event „Digitaler Darwinismus“ vorstellen.

Fazit:

Passende Software und die Bereitschaft für die Digitalisierung scheint es zu geben. Was sind denn dann nun noch die Hürden für eine erfolgreiche, ganzheitlich digitale Transformation? Spricht man mit Branchenexperten und folgt man den Vorträgen über den „Digitalen Darwinismus in der Versicherungsbranche“ wird eins klar: Die Versicherer und Makler haben die neuen Herausforderungen und Anforderungen der Kunden an ihre Arbeit in der Theorie verstanden und auch die nötige Technik scheint bereits vorhanden zu sein. Laut Justmann, der sich in Vorbereitung auf die Entwicklung der „Zeitsprung“-Software ein Jahr lang ausschließlich mit den Problemen und möglichen Lösungen der Digitalisierung in Maklerbüros beschäftigt hat, wissen alle im Markt bereits, was Sie tun müssen setzen jedoch seit nun mittlerweile ungefähr zehn Jahres nichts konkret in die Praxis um. Was hindert dann alle Akteure daran, gemeinsam die digitale Transformation erfolgreich durchzuführen?

1. Digitalisierung ist eine Mammutaufgabe

Justmann vermutet den Hauptgrund darin, dass Versicherer zu viele grundlegende Prozesse, die sich über Jahrzehnte bewährt haben, umkrempeln müssten. Davor, die notwendigen finanziellen Mittel bereitzustellen und die Herausforderung anzunehmen um den Transformationsprozess in Gang zu bringen, wird zurückgeschreckt.

Eine weitere große Hürde in der Umsetzung von Digitalisierungsstrategien sieht Hans-Joachim Wimmer, Director Solution and Technical Sales der IBM Deutschland GmbH in der konkreten Umsetzung durch Versicherer, besonders in Bezug auf die IT. Denn oftmals versuchen Unternehmen laut seiner Erfahrungen die Digitalisierungsprojekte in der eigenen IT Abteilung umzusetzen. Dort allerdings wird mit den gleichen Prozessen gearbeitet wie bei Projekten, deren Innovationsgehalt nicht so groß ist. Das Resultat sind langwierige Planungs- und Umsetzungsphasen – genau das Gegenteil ist in der Innovation gefordert: Schnelle Umsetzung, um möglichst schnell zu wissen, ob ein Projekt zum Scheitern verurteilt ist.

2. Komplexität der Datenverknüpfung

Noch komplizierter wird es, wenn es um die Schnittstellen einzelner IT-Komponenten mit bestehenden Systemen oder zwischen verschiedenen Softwareanbietern geht. Das weiß auch Phillip Belli, Gruppenleiter Internet – Neue Medien der WWK Lebensversicherung a.G. zu berichten. Er glaubt, erst wenn hocheffiziente Verknüpfungen der Daten geschaffen werden können, sind vor allem auch die Vermittler in der Lage, diese für effektive und effiziente Kundenberatung einsetzen zu können. Dabei spricht er einen interessanten Aspekt, nämlich die Rolle und Aufgabe der Vermittler in der Zukunft, an. Die „Automatisierungs-Säule“ lässt so einige Vermittler aufhorchen, wenn die Prozesse, die sie bisher händisch und im Kontakt mit ihren Kunden durchgeführt haben nun durch Technik ersetzt werden sollen. „Werde ich dann überhaupt noch benötigt?“.

Nicht nur durch einen Blick auf die gegenüberliegende Säule des Zielbilds wird klar, dass die Beratungstätigkeit der Vermittler auch in Zukunft eine grundlegende Rolle einnehmen wird. Kai Schichtel erklärt dies in seinem Vortrag beispielhaft anhand der Tourismus-Branche und beschreibt, dass wenn die Schätzungen zutreffen und 57% aller Reisen in zehn Jahren nur noch online gebucht werden, Reisebüros deshalb nicht zwingend geschlossen werden müssten. Vielmehr geht es darum, dass die betroffenen Reisebüros ihre eigene Rolle dem veränderten Kundenverhalten anpassen und ihre persönlichen, individuelle Dienstleistungen, die Software oder Maschinen nicht erbringen können, in die neuartigen Wertschöpfungsketten integrieren. Analog verhalte es sich mit Maklern und Vermittlern: Es gehe darum sich geschickt in die digitale Welt zu integrieren und einen perfekten Mix zwischen Online und Offline für den Kunden schaffen. Das ist zukünftig die entscheidende Aufgabe der Vermittler.

Auch Christoph Bohn ist sich sicher, dass es auch in fünf oder zehn Jahres den klassischen Versicherungsvermittler noch geben wird. „Aber es werden sich neben den klassischen auch zunehmend digitale Maklerkonzepte am Markt etablieren“ sagt Bohn, da mehr und mehr Geschäftsfelder, die zum „Economy Segment“ gehören, aufgrund der Kleinteiligkeit wirtschaftlich immer uninteressanter werden.

Insgesamt lässt sich, besonders nach den zahlreichen Expertenvorträgen des Events „Digitaler Darwinismus in der Versicherungsbranche – survival of the smartest“, festhalten: Das Zielbild der Veranstaltung entspricht dem Zielbild einiger Versicherer für ihre Digitalisierungsstrategie. Das bedeutet, das Streben danach, die zwei Säulen der Digitalisierung stabil nebeneinander zu platzieren und darauf basierend ein innovatives und für Kunden ansprechendes Konzept zu errichten wirkt erfolgsversprechend. Diejenigen, die den Neubau des Versicherungsvertriebs verschlafen, werden wohl als Verlierer aus dem digitalen Darwinismus hervorgehe.

Haben Sie noch offenen Fragen? Dann beraten wir Sie gerne persönlich und unverbindlich weiter.